在這個背景下,美聯儲以及各國央行採取量化寬鬆政策,利率不斷降低,有些國家甚至負利率。當中央銀行大量發行貨幣,遠遠超過在實際交換中所需要的量,則必然會發生通脹。而如果說一國經濟中信用貨幣,還可以依靠政府強制徵收稅賦而不發生大規模貶值的話,在國際經濟中由於沒有一個統一的全球中央政府,這種信用的等級就會大打折扣。

由於嚴重的通脹,美聯儲不得不進入加息周期加以應對。通脹引發的時間點又恰逢疫情衝擊和中美經濟脫鈎論盛行之時,全球供應鏈不暢的衝擊加劇了這一點。

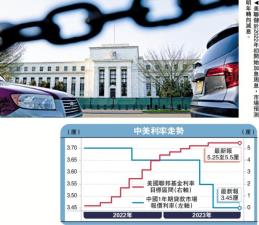

第二,人行減息趨勢的根本在於經濟增長預期下調。

疫情發生的第一年,中國政府不得不採取了封城等非常措施,使得疫情的蔓延速度大大減緩,而同時期的歐美各國則受到了相對更加嚴重的衝擊。因此,在2020年乃至2021年中國經濟都沒有受到過大的衝擊。

從2022年開始,美聯儲的加息引致美元回流,對世界各國的經濟都造成一定的影響,對中國經濟的影響也在其中。而中國面臨更為嚴重的危機是前些年對房地產行業形成的過度依賴,使得該行業的變化對經濟衝擊過大。同時,製造業的相對低端化以及核心技術對發達國家的依賴,則在美國對中國進行經濟上的限制措施後遇到相當大的發展阻力。

那麼,中國經濟是否已經進入一個相對長期的下降過程,經濟學界各說不一,悲觀的看法主要是基於外貿在持續下降,以及中國經濟缺乏持續向上的動力。從經濟趨勢的分析看,我們必須考察當下的中國經濟下降是否已經觸底,如果觸底則意味著經濟即使緩慢復甦、趨勢也正在形成。

一些分析人士根據今年11月出口增速回升,以及地方債、中小金融機構、房地產爆雷三大風險已經逐漸釋放,得出中國經濟已經觸底反彈的結論。筆者對中國經濟的信心主要來自兩個方面,一是中國低收入人群依然比例很高,勞動力的嚴重短缺在中期內不會發生;二是政府從人口政策到房地產政策已經在調整,造成產業嚴重依賴的局面正在改善。從生產要素角度來看,勞動力以及利率下行而產生的低成本資本是最重要的基礎,而中國的國有土地制度使得土地短缺對經濟發展的的硬制約尚不會形成。政策是可以調整的,當下導致人們信心下降的兩個主要因素,一是社會上極左言論對民營資本的衝擊,二是中美經濟競爭再次涉及意識形態紛爭,帶來大家對戰爭衝突可能發生的憂慮。

|