|

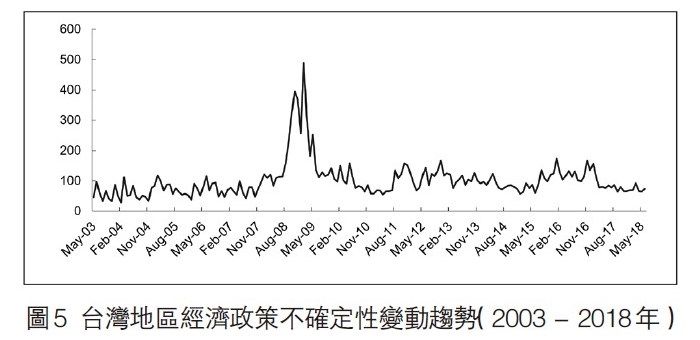

| 圖5:台灣地區經濟政策不確定性變動趨勢(2003-2018年) |

2、台灣地區經濟政策不確定性的特徵事實

台灣地區清華大學黃裕烈等(2019)⑨使用經典的文本挖掘法,基於台灣地區《工商時報》等4份報紙,建構出台灣地區2003—2018年經濟政策不確定性指數(圖5)。從中得出:台灣地區經濟政策不確定性指數與島內外重要事件發生時間點基本吻合,樣本區間內的EPU指數最高點發生在2008年國際金融危機前後。例如:2008年和2016年台灣地區領導人“選舉”、2014年“太陽花學運”期間,EPU指數均呈現階段性抬升。2007年末和2008年初台股大波動以及2015年台股股災、2016年“景氣十連藍”,EPU指數亦隨之明顯提升。與此同時,由於台灣地區是對外依賴度高的海島型經濟體,因此,EPU指數在較大程度上還受到國際事件影響。例如:2008年全球金融危機、2009—2010年歐債危機、2011年希臘債務危機以及2016年末特朗普當選美國總統,台灣地區EPU指數均隨之較大幅度地走高。此外,黃裕烈等(2019)的研究顯示,台灣地區EPU指數的影響因素大多來自於其本身(49.2%),除此之外,還受到其他國家或地區EPU的影響,例如:美國、日本、中國香港、歐洲、大陸的EPU指數影響台灣地區EPU指數分別為:27.0%、20.0%、1.3%、0.7%、1.2%。

圖5:台灣地區經濟政策不確定性變動趨勢(2003-2018年)

資料來源:黃裕烈、葉錦徽、陳重吉(2019)。

四、經濟政策不確定性影響台商大陸投資的理論機制

(一)經濟政策不確定性的實物期權效應

宏觀經濟政策不確定性對於台商投資行為存在著複雜的影響機制,其中的主導機理是實物期權效應。Myers(1977)首先提出實物期權(Real options)的概念,即企業擁有的實物資產投資機會類同於一種看漲期權,企業做出投資決定相當於執行這一看漲期權。實物期權理論認為,在不確定環境下,企業於當期執行投資便意味著接受了當前的投資條件,包括各類不確定因素可能引致的投資風險,同時也意味著放棄了等待未來可能存在的更優投資機會的權利。因此,理性的投資決策者不但考慮當前的投資成本,而且會衡量“等待”的期權價值,衹有在投資項目的預期收益超過前兩者之和時,才會在當期做出投資決定⑩。Dixit & Pindyck(1994)基於實物期權原理和數理方法,建立了不確定條件下的企業實物資產投資模型,其主要假設包括投資非可逆性、遠期現金流不定性、決策可延遲性、不存在金融摩擦等,證明得出若宏觀經濟政策不確定性程度走高,那麼投資項目未來淨現金流量的穩定性和可預測性將變差,投資決策者選擇“等待”的信息價值就越大,進而對當期實物資產投資形成顯著的抑制作用。基於上述,經濟政策不確定性將對台商投資產生實物期權效應。具體而言:一方面,當台商在島內面臨新建投資項目決策時,理性的企業管理層通常會根據投資地的實際情況以及其所掌握的關於投資項目的成本、預期收益、風險點等方面信息,做出效益最大化的投資決策。此類選擇權為企業的管理彈性(Management flexibility)。由此,台商作為投資決策者具備一種等待的權利,可以在條件最優時執行實物期權,而期權的價值就是這種等待權利所創造的隱含價值。因此,EPU愈高,等待的價值就愈大,所有期權的價值愈大,投資決策者將更傾向推遲投資項目(常雲博,2019);另一方面,當台商面臨向大陸或東南亞等地的海外投資項目決策時,需要承擔相應的機會成本甚至會計成本。總體而言,投資所在地的EPU提高將通過實物期權效應對當期投資實現負向回饋。若大陸與台灣地區的經濟政策不確定性程度存在明顯差異,那麼理性的台商將選擇投資於EPU更低的地區,從而獲得更高的期望收益。

(二)經濟政策不確定性的金融摩擦效應

金融摩擦是資金在供需雙方流動過程中表現出不同於完全市場假設下的分配機制(單暢,2014)。金融摩擦理論認為經濟政策不確定性能夠通過增大企業金融摩擦的方式提高邊際投資成本,由此對台商大陸投資實現負反饋。經濟政策不確定性影響台商大陸投資的金融摩擦效應主要通過企業外部融資成本、信貸供給約束以及股權風險溢價三方面發揮作用。首先,經濟政策不確定性上升提高了台商大陸投資的外部融資成本。中小型或初創型台商赴大陸投資要求有穩定的外源融資支持。但金融市場信息不對稱導致企業外源融資成本顯著高於內源融資成本(Stighz & Weiss,1981)。由此,經濟政策不確定性上升迫使資金供給方提高風險溢價(Talavera et al., 2012),導致企業的外源融資成本上升。其次,經濟政策不確定性上升導致台商投資抵押約束增強。台商對大陸投資項目的外源融資方式有債權融資和股權融資兩種。就債權融資而言,一方面,若大陸的EPU程度上升,導致台商在島內融資時,金融機構對於大陸投資環境瞭解不充分,導致資金融出方會更加“惜貸”。另一方面,若台灣地區的EPU水平升高,那麼金融機構將難以評估貸款信用風險,導致台商信貸可得性下降。第三方面,債權融資的先決條件是提供必要的抵押品,由於政策不確定性程度強化,導致企業要付出更多的成本才能順利融資。第四方面,與貨幣政策相關的不確定性上升期間,銀行將更加謹慎地開展貸款業務,導致企業信貸可得減少(Bernanke et al., 1983);再者,經濟政策不確定性上升提高了台商大陸投資的股權融資風險溢價。2019年,台灣地區對大陸投資總規模中,由上市櫃公司為主體完成的投資占比已達65%。由此,在大陸或台灣地區經濟政策不確定性提高作用下,短期內,台灣企業受到金融摩擦會對投資項目的淨現金流量和邊際收益產生負面影響。長期中,當EPU快速升高的衝擊過後,大多數台商難以充分融資和擴大投資規模以補償先前的損失(譚小芬和張文婧,2017)。

(三)經濟政策不確定性的風險偏好效應

經濟政策不確定性可通過改變企業高管的風險偏好影響台商大陸投資,其風險偏好效應主要體現在:一是預防性儲蓄行為,二是委託代理下的投資不足或投資過度,三是企業經營者對兩岸政治風險的規避。具體而言,首先,經濟政策不確定性升高將導致非金融企業未來現金流量的可預測性弱化。較高經濟政策不確定性使高管將傾向於增加企業現金持有水平。相反,當經濟政策不確定性下降,職業經理人能更有效地分配流動資產(Baum et al,2006)。由此,為防禦現金流大幅波動對企業生存經營的衝擊,理性的企業管理層會出於預防性動機增持現金,避免企業陷入財務困境。同時,增持現金也使企業將中止當前的投資機會;其次,台灣地區上市櫃企業普遍具有委託代理特徵,導致企業過度投資和投資不足。由於代理人更注重公司的短期業績,而委託人更關注企業的長期經營及持續發展,從而形成“經理的塹壕效應”(Managerial Entrenchment Effect),即代理人在企業經營決策中選擇自身利益最大化,而股東或利益相關方(Stakeholders)選擇價值最大化的行為。由此,當EPU水平升高,導致投資項目的預期現金流下降,投資回報率的波動性增加,使企業高管的風險規避程度提高,繼而有一定回報但風險較大的投資項目易被推遲或放棄。因此,經濟政策不確定性通過企業代理人的風險偏好將對當期企業投資行動產生負向效果;再者,近年來台商投資大陸的風險偏好還受到來自台灣當局封堵、削減兩岸交流聯繫等行為引致的經濟政策不確定性影響。例如,自2019年下半年以來,民進黨當局通過所謂“反滲透法”、“安全五法”、“代理人法”等一系列舉措阻擾兩岸經濟交流和兩岸關係和平發展。

(四)經濟政策不確定性的增長期權效應

增長期權(growth options)是指企業通過戰略性初始投資獲得未來長期發展的戰略機會。增長期權理論建立在投資機會具有共享性、產品市場非完全競爭兩大基礎假設之上(紀益成和陳志軍,2014),主要適用於分析企業的R&D投資和戰略性投資。由於市場的非競爭性,增長期權的初始投資能降低未來的生產成本,以其他競爭對手所沒有的戰略優勢擴張市場份額。由此,經濟政策不確定性越高,增長期權的價值就越大,因此,經濟政策不確定性通過增長期權效應可以促進台商大陸投資。此外,經濟政策不確定性還將通過研發倒逼機制促進大陸台商的再投資。近年來,大陸科技經費投入力度逐年加大,2018年,大陸R&D經費投入強度提高至2.19%。大陸持續提升的科技創新能力,很大程度上吸引了尋求技術轉型升級的台商前來大陸投資。

五、結論

本文利用台灣上市上櫃企業數據、大陸EPU指數、台灣EPU指數,以及台灣對大陸投資的總量層面數據,基於台商對大陸投資的流量、存量特徵分析以及對大陸和台灣經濟政策不確定性的特徵事實分析,研究大陸和台灣經濟政策不確定性對台商赴大陸投資的影響機理,得出以下結論:

一方面,經濟政策不確定性通過實物期權效應影響台商大陸投資。其中,大陸經濟政策不確定性通過實物期權效應對台商投資產生負向影響。然而,實物期權效應並非台灣經濟政策不確定性推動台商海外投資的主要渠道。第二方面,經濟政策不確定性通過金融摩擦效應影響台商大陸投資。其中,通過融資約束度量企業面臨的金融市場摩擦,融資約束增大了大陸EPU對台商投資規模的負向影響,增強了台灣EPU對台商大陸投資概率的促進作用。第三方面,經濟政策不確定性通過風險偏好效應影響台商大陸投資。通過高管持股比例衡量管理層風險偏好,高管持股比例上升削弱大陸EPU對台商投資規模的抑制作用,高管持股增加強化了台灣EPU對台商投資規模的正向影響。第四方面,經濟政策不確定性通過增長期權效應和研發倒逼機制促進台商赴大陸投資和再投資。

國家社科基金一般項目“‘一帶一路’戰略下兩岸產業鏈雙向嵌入性研究”(批准號:17BJL062)。

參考文獻:

①Baker S R, Bloom N, Davis S J, “Measuring Economic Policy Uncertainty”, Quarterly Journal of Economics, 2016, 131(4), pp1593-1636.

②Al-Thaqeb S A, Algharabali B G,“Economic Policy Uncertainty: A Literature Review”, Journal of Economic Asymmetries, 2019(20): pp133.

③張潤澤:《政策不確定性的經濟金融效應及其傳導機制研究》,廈門大學,2017。

④張禮卿、蔡思穎:《經濟政策不確定性的影響及其跨國傳導機制:文獻綜述》,《金融評論》,2020年第12卷第3期,第105-123+126頁。

⑤黃裕烈、管中閔:《美國聯準會會議紀要的文字探勘與台灣經濟變數預測》,《經濟論文叢刊》,2019年第47卷第3期,第363-391頁。

⑥Bhattacharya U, Hsu P-H, Tian X, et al, “What Affects Innovation More: Policy or Policy Uncertainty?”, Journal of Financial and Quantitative Analysis, 2017, 52(5):pp1869-1901.

⑦Hsieh H-C, Boarelli S, Vu T H C, “The Effects of Economic Policy Uncertainty on Outward Foreign Direct Investment”, International Review of Economics & Finance, 2019, 64:pp 377-392.

⑧楊永聰、李正輝:《經濟政策不確定性驅動了中國OFDI的增長嗎——基於動態面板數據的系統GMM估計》,《國際貿易問題》,2018年第3期,第138-148頁。

⑨黃裕烈、葉錦徽、陳重吉:《台灣經濟政策不確定性指標之建構與分析》,《經濟論文叢刊》,2019。

⑩李鳳羽、楊墨竹:《經濟政策不確定性會抑制企業投資嗎?——基於中國經濟政策不確定指數的實證研究》,《金融研究》,2015年第4期,第115-129頁。

(全文刊載於《中國評論》月刊2023年8月號,總第308期) |