|

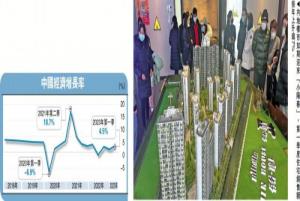

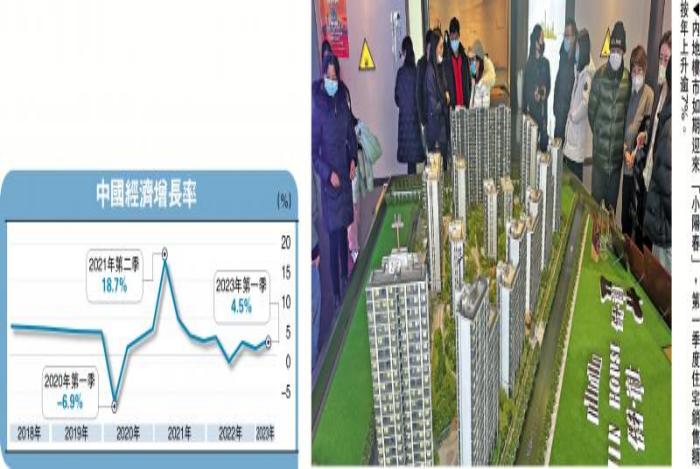

| 內地樓市如期迎來“小陽春”,第一季度住宅銷售額按年上升逾7%。 |

中評社北京4月25日電/據大公報報道,中國第一季度國內生產總值(GDP)按年增長4.5%,整體呈現複蘇之勢,其中也有一些結構性特點,具體表現為:公共投資強於私人投資、消費強於投資、宏觀改善強於微觀。基於以上的經濟結構特征,判斷下一階段的複蘇趨勢,需要關注五個領域的情況。

一、3月出口終止四連跌

3月出口意外大增14.8%,終止四連跌,增速較1至2月大幅上升21.6個百分點,拉動第一季度出口轉正。須注意的是,當月出口數據表現有兩點“反常”:

首先是3月工業企業實現出口交貨值按年名義下降5.4%、制造業PMI(采購經理指數)中的新出口訂單回落2個百分點至50.4,與出口大幅反彈的走勢相背離。

其次是對東盟出口維持高增長,但東盟國家對外出口均下滑。3月份中國對東盟出口按年大增35%,而同期東盟對外出口低迷,越南出口按年下降14.8%,新加坡非石油出口減少8.3%,印尼下跌11.3%。笛卡爾公司調查數據顯示,3月份亞洲發往美國的集裝箱按年減少31.5%,其中家具類、玩具、體育用品、鞋類等運輸量減半。

東盟自身需求量不大,不是全球主要消費市場,主要作為亞洲轉口貿易的中轉站。通常,東盟出口下降或上升,中國對東盟出口也下降或上升。3月份這種現象頗為罕見,東盟如何消化如此龐大的出口量?筆者猜測有兩種可能:一是時間差,1至2月份積累的出口訂單延遲到3月份;二是中國對東盟投資大增,擴張了東盟自身的需求,進而拉動東盟對中國進口增長。此類投資可能包括基礎設施投資和制造業投資,如果是制造業投資說明產業轉移在加速。

二、消費反彈力道待觀察<nextpage>

3月社會消費品零售總額按年增長10.6%,增速較1至2月大幅上升7.1個百分點,成為拉動經濟複蘇的主要動力。社會零售增速反彈,一方面是消費場景恢複、需求複蘇的因素;另方面也存在低基數效應。以占10%份額的餐飲收入為例,餐飲收入3707億元(人民幣,下同),增長26.3%,較1至2月擴大了17個百分點。絕對值為近9年來的歷史同期最高,說明外出就餐需求“報複性”擴張。

與此同時,大類消費品有所恢複,但銷售依然低迷。除了廠商大力促銷推動汽車銷售急升外,通訊器材上漲1.8%,家用電器類按年下降1.4%,比2021年減少6.8%。這一現象反映出普通家庭的購買力不足。

與消費增速持續下滑對應的是,CPI(居民消費價格指數)長期表現平平。在2012年之前,CPI與GDP走勢高度正相關,說明CPI能够反映經濟的景氣程度。但在2012年之後,兩者的相關性明顯下降,近年還持續背離。這說明經濟系統的流動性傳導不暢,經濟增長帶來的財富未能充分反饋到普通家庭的收入中,進而抑制了消費增長和CPI的表現。

三、固定投資增長遜預期

第一季度固定資產投資增長5.1%,低於預期5.7%,遠低於去年一季度的9.3%。三大投資增速均有放緩,制造業投資增長7.0%,前值8.1%;基礎設施投資增長8.8%,前值9%;房地產開發投資下降5.8%,前值下降5.7%。3月固定資產投資按年下降0.7%,而去年同期增速為6.6%。

為什麼第一季度投資不够“亮眼”?最近十年,中國經濟增長高度依賴於固定資產投資,而如今投資邊際收益率明顯下降,投資增長受幾項約束:

首先是受杠杆率約束。政府負債率持續上升、償債成本大增,財政和債務擴張能力受限。盡管基建投資依然維持高增長,但是基建過度投資帶來的地方債務隱患顯現。一些地方政府持續大規模融資以償還債務而非投資,出現“以債養債”的顯現。今年3月份國有固定資產投資增速只有3.9%,較前值下降6.6個百分點。<nextpage>

其次是受消費不足約束。出口增長預期低迷和國內購買力不足,難以消化持續高投資帶來的龐大產能,服裝紡織、金屬制品、通用設備、專用設備、電子和計算機制造業的投資增速受出口影響有所回落。

再次是受民間投資信心約束,私人企業和家庭部門的資產負債表被破壞,民間投資能力和信心不足。2020至2022年,國有企業固定資產投資維持高增長,但是民間投資低迷。今年3月民間固定資產投資規模為2.9112萬億元,仍然處於同期較低水平,按年下滑4.3%,低於前值的0.83%,甚至低於去年12月的下跌2.2%。

四、樓市回暖 土地市場冷

今年3月份樓市延續暖意,如期迎來“小陽春”,但也呈現結構性特點,具體表現為地產市場熱、土地市場冷;銷售端複蘇強勁、投資端表現滯後。

銷售端強勁反彈是地方恢複的最重要動力。第一季度商品房銷售額按年增長4.1%,其中住宅銷售額上升7.1%,較去年第四季度均提升逾30個百分點;3月商品房銷售額按年上漲6.3%,其中住宅銷售額增長8.8%,較前值大增5.3個百分點。二手房銷售表現強於新房,主要原因是去年“爛尾樓”事件重創新房市場信用,以及“帶押過戶”政策刺激二手房銷售增長。

融資改善,更多依賴於銷售端。3月房地產開發企業到位資金按年上漲2.7%,前值減少15.2%。其中,國內貸款上漲6%,前值下跌15%,較大幅度改善;自籌資金3829億元,下降17.4%,前值減少18.2%,改善并不明顯;購房定金及預收款上漲13.5%,前值減少11.4%;個人按揭貸款2693億元,上漲20%,前值減少15.3%。與銷售端融資表現相對應的是居民中長期貸款,3月居民中長期貸款增加6348億元,按年多增2600億元,創下歷史同期新高。<nextpage>

此外,房地產開發投資複蘇邊際放緩。3月份房地產開發投資按年下滑7.2%,前值下跌5.7%。除了竣工面積維持高增長外,施工面積按年下滑34.2%(前值為下跌4.4%),房屋新開工面積下降29%(前值為下跌9.4%)。而開發投資恢複不足,上游土地市場依然低迷。第一季度地產複蘇并不充分,主要原因是去年市場信用崩潰帶來“疤痕效應”。開發商目前正在修複資產負債表,主要任務是通過銷售端去庫存、回收資金、償還債務。只有銷售持續反彈,同時銀行貸款、債券市場進行持續“輸血”,有力改善開發商的現金流和投資信心,才能進一步帶動開發投資尤其是新開發項目的增長,以及土地市場的回暖。

不過,4月1至11日30大中城市的房地產銷售數據明顯低於3月份同期水平,這一趨勢不利於房地產的充分複蘇和土地市場的回暖。

五、居民部門收入改善

第一季度全國居民人均可支配收入1.087萬元,按年名義增長5.1%,比上年全年加快0.1個百分點;扣除價格因素實際增長3.8%。不過,人均可支配收入的中位數占平均數的比重為81.8%,較去年同期的82.2%進一步下行,說明收入分配差距擴大。另外,年輕群體的失業率反彈,16至24歲勞動力調查失業率上升2.9個百分點至19.6%。

客觀上而言,微觀主體的收入是一個滯後數據,其改善要落後於社融、投資、GDP等宏觀數據。但這并不意味著,微觀主體收入的改善一定能够跟進宏觀複蘇,普通家庭部門的收入增長可能受制於經濟系統深層次的結構性,貨幣持續高增長、社融創紀錄帶來的分配效應還可能加劇這一問題。

在經濟複蘇的重要窗口期,應該大力推動結構性改革,將經濟增長模式從投資型、債務拉動型轉向消費型、出口導向型。推進財政改革、降低稅率,將財政支出方向從基建投資轉向普通家庭福利建設;推進銀行改革、降低利率,將銀行信貸方向從央企國企轉向私人部門;同時,改善出口制造業國際環境。 |