二、兩岸經濟融合發展的中觀視角

台灣經濟增長離不開大陸,不僅僅是傳統貿易所致。根據我們有關測算,台灣出口大陸的貨品約80%是資本財,亦即兩岸貿易具有“投資拉動型”特點。因此,基於約八千個台商大陸投資項目就形成了以兩岸產業分工合作爲內涵,以產業鏈或供應鏈爲形式的兩岸產業分工合作,亦即兩岸經濟融合的中觀層面。

長期以來,有兩個因素決定了兩岸產業分工合作的特點,一是由於兩岸經濟空間和市場規模(包括要素資源市場)的極不對稱,兩岸產業層面的互動或互嵌主要是以台商在大陸的投資經營爲載體;二是由於體制差異,即大陸台資企業被比照FDI管理,與大陸企業具有明顯待遇和經營條件的不同,這一體制性差異促進或強化了大陸台資企業的相互間的“協力”合作,并保持著與台灣本島的產業鏈或供應鏈密切關係。因此,所謂兩岸產業分工與合作,在很大程度上是兩岸台商企業的分工與合作,台灣對大陸出口貨品的種類和特點足以佐證這種產業分工合作特點。當然,近幾年來隨著大陸經營環境的變化,以及大陸企業競爭力的迅速提升,這種兩岸產業分工合作特點正在發生變化。需要指出的是,從經濟融合的角度看,儘管台資產業與大陸產業的結合互嵌程度還有待提升,但台灣產業發展與大陸的要素資源結合程度已是非同一般。

台灣在產業發展方面具有明顯的後進追趕特徵,主要通過代工成熟產品,卡入高科技產業生產鏈的製造位階,找出利潤空間後專注於纍積計劃執行、生產工程及細部設計技術,在結構限制與競爭環境下,台商在國際分工中的產業型態越發走向以OEM、ODM爲主。隨著生產全球化發展,赴大陸投資的台商與初期勞動力密集型台商有所差別,台灣的五大資訊電子主力企業相繼將高技術含量的生產環節轉移至大陸,這些主力產業的台商朝向高科技、大規模、全球經營模式邁進,赴大陸投資逐步以更多元化、全球化的型態進行,對國際跨國企業的訂單依賴、關鍵設備和技術依賴也愈發深刻。另一方面,大陸也存在關鍵產業對國外關鍵設備和技術的依賴,亦即所謂“卡脖子”現象嚴重。

與此同時,不可諱言的是隨著大陸經濟快速發展,資本積纍與技術提升,大陸不斷吸收全球生產要素,完善自身產業鏈的組合,台灣的優勢產業與大陸同類產業之間的技術差距不斷減少,兩岸在部分產業領域已出現重複投資的同質競爭,特別是在新興產業領域,兩岸同步切入發展的產業領域增多,兩岸原有的產業關係正變成“競爭替代合作”或“競爭大於合作”。

目前令人關注的是,中美關係急劇惡化背景下,貿易戰、科技戰會持續性衝擊兩岸高科技產業供應鏈,華爲等企業在島內的供應鏈已受到牽連。同時,部分美商擔心其產品在大陸代工受美方限制,或擔心大陸供應鏈因中美貿易摩擦而增加不確定性,也要求台商將部分產品如服務器、通信零組件等轉移第三地或返台生產。中美貿易摩擦未來走向的不確定性,以及中美經濟可能存在的局部脫鈎風險,將影響台商在大陸的中長期投資布局。如台商在大陸的主要電子代工企業中,除了緯創布局印度與菲律賓外,仁寶布局越南與台灣、英業達布局台灣,馬來西亞及墨西哥,廣達返台生產高階產品等。未來美國可能會聯合日歐對台提供市場,台當局驅使台資、台企轉移部分製造業,進而延緩和破壞兩岸經濟互動或互嵌,從而達到其政治目的。

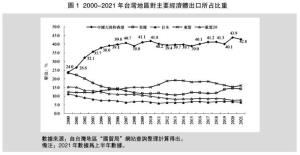

總而言之,從經濟融合的中觀層面看,雖然兩岸產業合作是由雙方存在資源要素優勢互補的發展基礎所決定的,且兩岸經由產業鏈或供應鏈形成了產業與要素資源的融合關係,例如,台資半導體產業在大陸布局有生產基地,兩岸之間呈現出一定的相互依賴態勢,如2020年1-11月台灣集成電路對大陸出口額占對大陸總出口比例的41.1%。①但必須要清楚地看到,由於高度外向型的台資企業尤其是龍頭性企業在技術上多依賴於美國、日本、歐洲,而大陸也在如半導體產業等關鍵產業對國外關鍵技術或器材設備不能自主,因而兩岸產業分工合作在一定程度上受制於人,亦即兩岸經濟融合發展的中觀層面是存在不穩定性的。

三、兩岸經濟融合發展問題的微觀視角

企業是經濟活動最基本的行爲主體。中小企業長期是台灣地區產業發展的主力,其中一個很重要的因素是要素資源(土地和勞動力)供給有限,使其在空間和勞動力規模上都難以做大。在此背景下,企業的生產組織分工合作形式,在台灣中小企業就呈現出一種所謂“協力”廠商的組織形式,亦即“配套”廠商體系,這是一種基於傳統的“信任”紐帶的分工合作生產組織體系,而所謂“信任”則是由血緣、學緣、鄉緣或姻緣等關係組成。隨著生產規模的不斷擴大和市場競爭的日趨激烈,這種協力廠商分工合作體系不能滿足交貨價格穩定、時間迅速的需求,這就促使台資企業產能規模較大的電子資訊代工產業產生了“做大”的衝動。

企業“做大”的路徑依賴常見的有“垂直整合”,即按照產業鏈或供應鏈的需求,把相關企業收購或兼并,這是一種把外部化成本內部化的做法,從而確保最終產品生產各個環節上的質量和成本的可控性。韓國的現代、三星等巨型企業就是這種垂直整合的典範。但台資企業選擇的則是“虛擬整合”,②即通過投資入股相關企業以獲取價格和質量穩定的原材料或零部件的供給,以確保“領軍企業”的生產規模和市場占有率的擴大,在大陸形成了一批諸如富士康、達豐、緯創、仁寶等超大型台資企業。台資企業之所以能够發生企業規模如此巨變,完全得益於積極利用大陸的“勞動力紅利”、土地等生產要素以及大陸對台資企業優惠扶植政策,使大陸台資在整體經營規模上發生了前所未有的變化,出現了可與日韓比肩的大型製造業企業。值得指出的是,隨著兩岸企業合作的增加,這種虛擬垂直整合也在台資企業與陸資企業之間的合作中有所顯現,如大陸著名電子資訊企業“聯想”(Lenovo)就與台資企業形成了這種分工合作模式,這是一種相互融合的分工合作模式。

四、結語

改革開放以來,兩岸經濟關係通過長時期、大規模、全方位的交流合作,已在經濟的宏觀層面、中觀層面和微觀層面初步形成了經濟融合的趨勢,簡言之,即台灣經濟各個層面的發展都離不開大陸的要素資源和市場資源,從而形成了台灣社會或民衆與大陸千絲萬縷的利益關聯,這是不以人的主觀好惡爲轉移的大勢所趨,也是遏制“台獨”變爲現實最強有力的物質力量之一,是實現兩岸和平統一不可或缺的物質基礎。對此,我們應有理性的認識及自信。

另一方面,就經濟融合的宏觀、中觀和微觀三個層面看,中觀層面即產業分工合作的基礎相對薄弱,主要是因爲兩岸都在關鍵產業和關鍵技術方面不能完全自主,這需要兩岸產業界共同努力、加強合作來增強產業和技術的自主性。其中,大陸要充分利用自身的市場規模優勢、制度效率優勢和社會高度共識優勢,從政策層面積極、科學地引導兩岸產業的深度分工合作。當然,這一切都需要台灣業界在反對“台獨”問題上營造一個有利於兩岸產業共享發展的背景。

注釋:

①“兩岸經貿誰依賴誰?”經濟日報(台北),http://money.udn.com/money/story/5648/516805#preetyphoto,2021-01-12.

②王振寰,《追趕的極限:台灣的經濟轉型與創新》,台北:巨流圖書公司,2010年,第5頁。

(全文刊載於《中國評論》月刊2021年9月號,總第285期) |