|

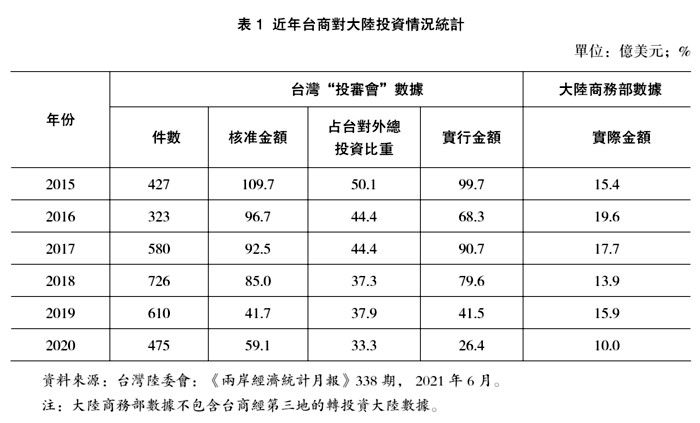

| 表1:近年台商對大陸投資情況統計 |

|

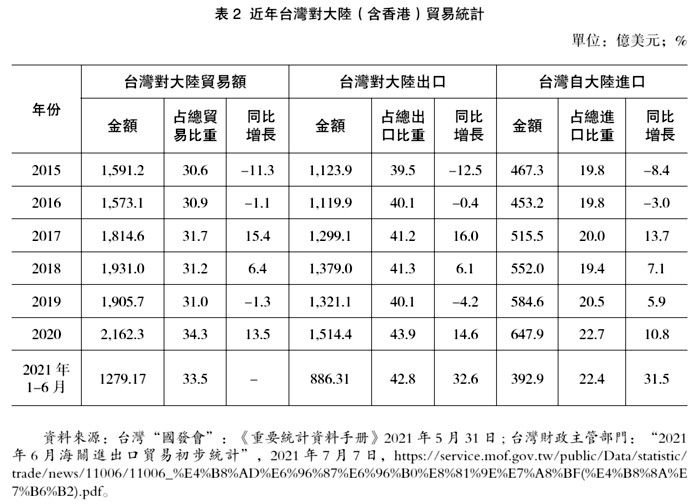

| 表2:近年台灣對大陸(含香港)貿易統計 |

|

| 表3:近年台灣對大陸(含香港)出口主要電子信息產品 |

(三)台商對大陸投資呈明顯下滑態勢

自2008年起兩岸經貿關係進入大交流與大發展的格局,台商對大陸投資加快發展,按台灣“投審會”統計,2008-2015年,除個別年份,各年核准台商投資大陸金額都在100億美元以上,占各年台灣對外總投資的比重均維持在50%以上,其中2010年核准台商投資大陸金額高達146.2億美元,所占比重83.8%。⑥但自2016年民進黨重新上台後,整體兩岸關係形勢急轉嚴峻,國際及兩岸經濟環境也發生巨大變化,特別是蔡英文當局大肆推動“新南向政策”及大陸台商回流等脫離大陸經貿政策,一定程度上產生替代效應。因此,各年台商投資大陸規模大幅縮小,明顯呈現下滑態勢。由表1可見,據台灣“投審會”統計資料,台灣核准台商投資大陸的金額,由2015年的109.7億美元,逐年下降至2019年的41.7億美元,2020年回升為59.1億美元;核准台商投資大陸占台灣對外總投資的比重則由2015年50.1%逐年下降至2020年的33.3%。另據台灣“投審會”統計的台商對大陸投資的實行金額及大陸商務部統計的實際使用台資金額,同樣呈現出自2016年以來台商對大陸投資明顯下滑態勢。

表1:近年台商對大陸投資情況統計

(四)兩岸貿易在逆境中波動向前發展

在內外政經環境發生巨大變化的背景下,5年多來兩岸貿易往來在整體兩岸經貿關係中大致可謂一枝獨秀。由表2可見,除2016年與2019年兩岸貿易呈小幅衰退外,近5年來兩岸貿易總體呈增長趨勢。2015-2020年,兩岸貿易總額由1591.2億美元提升至2162.3億美元,增長35.9%,其中,台灣對大陸(含香港)出口額由1123.9億美元提升至1514.4億美元,增長34.7%;台灣自大陸(含香港)進口額則由467.3億美元提升至647.9億美元,增長38.6%。2021年1-6月,台灣對大陸(含香港)出口額高達886.3億美元,同比增長32.6%; 台灣自大陸(含香港)進口額為392.9億美元,同比增長31.5%。值得深入探究的是,兩岸貿易為何在“逆境”中仍能較大增長?

首先,兩岸貿易發展受市場機制主導,政治干擾影響相對較小。40年來兩岸貿易往來形成了互補互利的雙贏利益紐帶,其自身具有強烈的市場驅動力,加之,兩岸貿易往來不僅造福兩岸民衆,更是台灣海島型經濟增長的重要動力來源,民進黨當局對其政治干擾會受到一定的限制與約束。因此,多年來影響兩岸貿易的主要是經濟性因素。2015-2016年兩岸貿易呈衰退局面的背景是,全球經濟復蘇乏力,大陸經濟與台灣經濟均面臨轉型壓力。2017-2018年,世界經濟加快復蘇,全球經濟增速達3.6%及3.5%,由此帶動了兩岸貿易連續轉呈正增長。2019年,美國在全球範圍內奉行單邊主義與貿易保護主義,對華經貿遏制不斷升級,由此嚴重衝擊國際經濟貿易秩序,全球經濟增長陷入衰退,大陸經濟增長下行壓力增大,兩岸貿易也因此再現衰退狀態。

第二,“逆境”中新情勢帶動兩岸貿易逆勢發展。2020年,世界經濟在美國因素之外再加上了突如其來的新冠疫情的衝擊,陷入深度衰退狀態。但在此“逆境”中出現的新情勢帶動了兩岸貿易逆勢增長13.5%,一是,大陸率先有效控制疫情,并在此基礎上加快恢復生產,全年GDP增長2.3%,成為世界主要經濟體中唯一實現經濟正增長的國家。兩岸貿易因此獲得大陸市場需求擴張的有力支持。二是,大陸相關企業面對持續不斷的美國經濟制裁,原有供應鏈遭受挑戰的情況下,積極增加預防性采購,這使得台灣對大陸出口,特別是電子信息類產品出口大幅增長。

表2:近年台灣對大陸(含香港)貿易統計

第三,穩固的兩岸產業供應鏈是支撑兩岸貿易的根本基礎。長期以來兩岸經貿往來具有突出的“投資拉動貿易”特點。在大量台商對大陸投資的帶動下,台灣相關機器設備、工業原材料及半成品大量對大陸出口,而在大陸加工完成的半成品或製成品銷往海外市場或回銷台灣島內,在此過程中兩岸產業逐漸形成了穩固的產業供應鏈關係,其中兩岸電子信息產業供應鏈尤為突出。近年來,儘管台商大陸投資趨緩,也難憾動這種長期形成的供應鏈。這就是兩岸貿易在內外政經環境不利情況下依舊能波動向前發展的根本保障。2020年兩岸貿易互動情形便是很好的例證。在新冠疫情持續蔓延背景下,遠距離商機激增,宅經濟興旺,新興科技應用加速發展,市場進一步提高對電子零組件、資通訊產品的需求,這就帶動島內相關產業供應鏈出貨加快,台灣對大陸出口因此大幅增長。2020年,台灣對大陸出口電子零組件金額為839.18億美元,較上年大幅增長24.5%,占對大陸出口比重高達55.41%;資通與視聽產品出口額為146.01億美元,較上年增長21.6%,占對大陸出口比重高達9.6%,二者合計所占比重高達65.05%。2021年以來兩岸貿易繼續保持這種發展格局,帶動了兩岸貿易高增長。(參見表3)

表3:近年台灣對大陸(含香港)出口主要電子信息產品

三、兩岸經貿關係發展前景展望

綜上所述,自2016年蔡英文上台以來,由於兩岸經貿關係內外環境發生劇變,兩岸經貿關係總體上轉向民間性、單向性的倒退發展,台商對大陸投資呈明顯下滑態勢,祇有兩岸貿易可算一枝獨秀,持續在波動中向前發展。展望蔡英文任期剩餘時間內的兩岸經貿關係前景,其影響因素依然複雜多元,總體上仍將維持現有發展格局。

(一)未來對兩岸經貿關係發展的有利因素

1.全球經濟加快復蘇。

儘管現階段世界經濟仍面臨新冠疫情及美國持續實施遏制中國崛起戰略等諸多風險變量,但隨著新冠疫苗接種工作在全球推廣及企業加快恢復營運,全球經濟已呈現加快復蘇的態勢。2021年4月,國際貨幣基金組織(IMF)預測,2021年和2022年全球GDP增速將由2020年的-3.3%分別提升至6.0%和4.4%;同期世界貿易量增長率則由-8.5%提升至8.4%及6.5%。經濟合作暨發展組織(OECD)5月也預測,2021年全球經濟成長率為5.8%,2022年將增長4.4%;同期世界貿易量增長率則為8.2%及5.8%。而在全球經濟加快復蘇的過程中,中國大陸經濟的恢復發展更是引人注目。據IMF的預測,2021-2022年大陸GDP增速將分別達8.4%和5.6%。台灣經濟的恢復發展水平雖然低於全球平均水平,但2021-2022年GDP增速也將分別達4.7%與3.0%。由此可見,未來兩年兩岸經貿關係發展的內外市場因素相對較為有利。

2.大陸堅持推動以促進兩岸融合發展為主綫的對台經貿政策。

過去5年多來,在嚴峻複雜的兩岸關係形勢下大陸積極推動以促進兩岸融合發展為主綫的對台經貿政策。今後大陸仍會堅持這一符合兩岸同胞福祉及有利於兩岸和平統一目標的政策。隨著2021年大陸進入“十四五”開局之年,大陸經濟將開啓高質量發展的新階段。在此背景下,大陸對台經貿政策將是,按照“十四五”規劃部署,持續擴大兩岸經濟交流合作,支持台商台企抓住國家構建新發展格局的機遇。這個歷史性的機遇包括,大陸將支持台商台企拓展大陸內需市場;支持台商台企參與“一帶一路”建設和國家區域協調發展戰略;幫助台商台企抓住《區域全面經濟夥伴關係協定》(RCEP)簽署帶來的機遇;支持台商台企加快轉型升級,與大陸企業深化合作發展。⑦凡此種種,勢將彰顯大陸對台更強更大的經濟吸引力,有利於打破民進黨當局對兩岸經濟交流合作的阻撓,持續促進兩岸經濟融合發展。

(二)未來對兩岸經貿關係發展的不利因素

觀察未來對兩岸經貿關係發展的不利因素,除了前述民進黨當局政治操弄、美國遏制中國崛起戰略及全球新冠疫情等問題持續存在外,尚有若干新挑戰也值得關注。

1.台灣新冠疫情的不確定性。

2020年新冠疫情在全球蔓延時,台灣受疫情的衝擊相對較小,當局沒有采取嚴格的防疫封閉措施,企業生產與民衆生活基本維持正常,全年台灣GDP增長3.1%,這也是2020年兩岸貿易能够逆勢增長的原因之一。但因台灣當局一直沉溺於所謂“防疫成果”,并一再針對大陸進行防疫政治化操作,導致台灣防疫部署嚴重落後,入境檢疫疏漏、大規模篩檢能力低、防疫藥物及醫療設備缺乏及疫苗緊缺等衆多隱患日益加劇。2021年5月,疫情終於在台灣大爆發,全島進入三級防疫警戒時期。島內零售、餐飲、觀光、運輸及會展等服務業因此大受衝擊,經濟增長的風險變量隨之增加。儘管在兩個多月之後台灣疫情已漸趨緩,疫情警戒等級可能逐步降低,而且目前疫情對以出口為主的製造業影響還相對較小,但這波疫情爆發充分暴露出台灣當局治理能力低下,施政思維是政治利益優先,特別是對控制疫情至關重要的疫苗仍無保障,因此,一段時間內台灣要真正控制疫情不易樂觀。這對未來台灣總體經濟,兩岸經貿關係,特別是兩岸人員正常往來的恢復等都將是不利因素。 2.台灣當局在全球供應鏈重組中不斷操弄“脫中融美”。

自2020年以來,美國對華的貿易戰、科技戰及全球新冠肺炎疫情嚴重衝擊世界經濟及原有全球供應鏈體系的運行,全球供應鏈重組趨勢加快。美國總統拜登上任後,全力推動建構旨在“去中”的所謂“具有韌性及安全”的產業供應鏈,特別是半導體等關鍵性產業的供應鏈,台灣因此成為美國主動拉攏的重要夥伴。而蔡英文當局更是迫不急待積極迎合美國的意圖,加快“倚美脫中”步伐。在嚴格限制高科技產業赴大陸投資同時,2020年5月台灣當局鼓勵與支持台積電等高科技企業赴美投資設廠,并與美方多次召開經濟科技等相關會議,建立新的美台經濟科技領域合作平台。2021年6月,台灣當局經濟主管部門又與歐洲經貿辦事處、美國在台協會(AIT)及日本台灣交流協會共同舉辦“科技產業全球供應鏈合作”在綫論壇,商議增強供應鏈效能方式。儘管長期以來在市場機制主導下形成與發展的兩岸產業供應鏈有其穩固性,但民進黨當局加大力度配合美國在全球供應鏈重組中操弄“脫中融美”,將有可能給未來兩岸經貿關係發展帶來潛在風險與破壞性。

(三)兩岸經貿關係發展總體趨勢預測

概而言之,在2024年蔡英文任期結束前,總體兩岸經貿關係發展前景難以樂觀。在民進黨當局頑固謀求“台獨”政治操弄下,兩岸經貿關係仍將維持民間性、單向性的發展格局。新冠疫情的不確定性也使兩岸人員往來難以恢復正常。不過,隨著全球經濟復蘇及在大陸以促進兩岸融合發展為主綫的對台經貿政策激勵下,台商對大陸投資有望在總體下滑態勢中繼續逐步反彈,而兩岸貿易往來在市場力量驅動下仍有較大的發展空間。不過需要關注的是,台灣當局在全球供應鏈重組中不斷操弄“脫中融美”,是不利兩岸投資與貿易發展的隱患。

注釋:

①鄧利娟:《兩岸融合發展的政治障礙與應對思考》,香港《中國評論》2019年第5期,78-83頁。

②張偉棟:《“雙城論壇”是兩岸城市交流的典範》,央廣網,2020.8.9,https://baijiahao.baidu.com/s?id=1674509028300224415&wfr=spider&for=pc.

③台灣陸委會:《兩岸經濟統計月報》338期,2021年6月。

④大陸海關總署,引自國台辦:“歷年兩岸貿易統計表”, http://www.gwytb.gov.cn/local/201805/t20180524_11958201.htm。若據台灣官方統計資料,2015-2020年,台灣對大陸(含香港)貿易順差由636.3億美元擴大到866.7億美元。

⑤台灣陸委會:《兩岸經濟統計月報》338期,2021年6月。

⑥台灣陸委會:《兩岸經濟統計月報》338期,2021年6月。

⑦ 國台辦:“2020年兩岸經濟交流合作持續增長”,2020.12.30 http://www.gwytb.gov.cn/wyly/202012/t20201230_12314486.htm;新華網:“2021年對台工作會議在京召開汪洋出席并講話”,2021.1.18, http://www.xinhuanet.com/tw/2021-01/18/c_1126996021.htm.

(全文刊載於《中國評論》月刊2021年10月號,總第286期) |