|

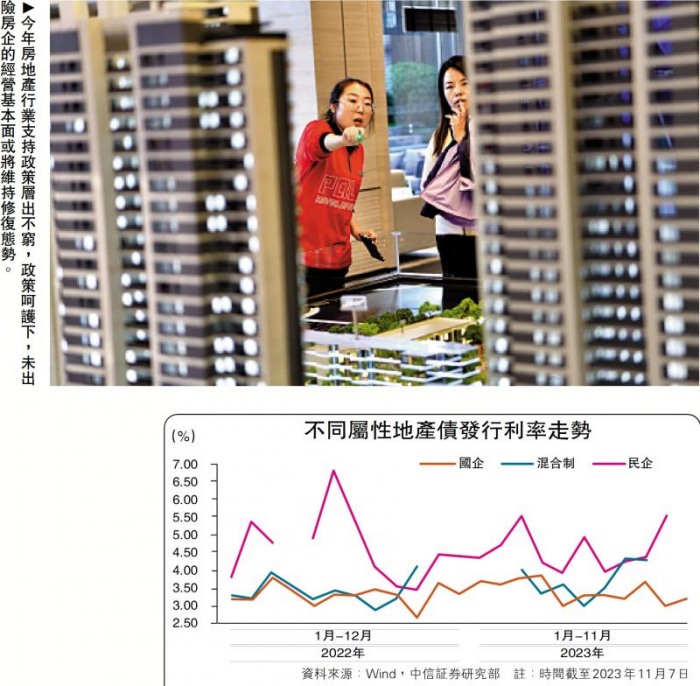

| 今年房地產行業支持政策層出不窮,政策呵護下,未出險房企的經營基本面或將維持修復態勢。(來源:大公報) |

中評社香港11月12日電/據大公報報導,2023年以來,中國地產債市場信用風險反復,而近期萬科企業美元債波動進一步擾動市場。展望未來,對於未出險房企而言,行業基本面逐步改善,信用風險正在逐步出清;對於輿情環繞的房企而言,緩解其“燃眉之急”更需依靠股東支持,特別是地方政府股東的支持。無論是承接相對低質項目改善企業現金流,還是市場化購入債券提升市場信心,均可抽絲剝繭地切實改善房企信用資質,從而實現債務風險的化解。

截至2023年11月7日,地產債淨融資規模為-380.59億元(人民幣,下同),與2022年1月-11月(77.39億元)相比淨融資同比轉負,主要因為2023年地產債發行端仍維持較弱態勢,新發規模同比降低10.86%。分屬性看,不同屬性房企淨融資分層,國企淨融資維持良好,1月-11月共計為816.14億元,同比降低27.38%;混合制房企淨融資由正轉負,淨融資規模為-203.95億元;民企淨融資維持流出態勢,缺口同比收縮10.35%,主要是因為市場出清環境下,民企地產債到期規模下降,淨融資缺口由此回暖。

民營房企再融資能力弱化,對增信措施依賴度提高。以新發地產債是否具有擔保條款為區分,2022年第二支箭政策落地後,擔保地產債發行加速,2023年共有576.05億元的擔保地產債為主,其中民企占比為28.94%,其餘均為國企。國民企均呈現擔保地產債占比提高,無擔保債占比下降趨勢,其中2023年以來,新發民企擔保債規模超過無擔保債,顯示房企淨融資環境有待改善的背景下,民企再融資能力弱化,更依賴擔保等增信措施。

增信助力民企融資

信用風險逐步出清,新增違約主體較少。2023年以來地產債信用風險反復,1月-10月共有142筆債券違約或展期,規模共計為2026.26億元,同比增長12.16%,8月以來地產債雖有民企與混合制房企的輿情波動,但違約規模與數量邊際下降。分違約類型看,2023年以來違約地產債以展期為主,規模共計為1689.43億元,同比增長16.86%,實質違約的地產債規模共計為336.82億元,同比下降6.63%。

違約地產債以出險房企為主,未出險主體信用風險逐步出清。2023年以來違約地產債以此前出險房企為主,首次違約的地產債規模為93.32億元,占比4.61%。與2021年和2022年風險暴露時期相比,新增違約主體與實質違約規模均得到切實下降,實質信用風險正在逐步出清,短期內雖仍可能有輿情擾動,但地產債市場已進入到“剩者為王”階段。

自2022年房企融資“第二支箭”落地以來,各類地產債增信措施接踵而來,由中債增擔保的地產債及地產債信用風險緩釋憑證(CRMW)的發行數量均迎來邊際增加。時至2023年,地產債增信政策經歷短暫回落後在三季度再次發力,當前民營房企融資對於增信措施仍較為依賴。7月以來地產債市場再起波瀾,民營房企與混合制房企的償債能力被推上風口浪尖,在政策端大力呵護行業基本面的背景下,筆者預計11月、12月地產再融資政策將再次發力,增信措施的支持力度與範圍或均提高與拓寬,未出險房企的信用環境料將得到改善。

|